14 août 2015

14 août 2015  i-credit

i-credit Les crédits hypothécaires sont historiquement au plus bas en cet été 2015 et c’est le moment de penser à renégocier si vous avez emprunté il y a quelques années pour acheter votre logement. Selon le baromètre d’Immotheker , la moyenne des taux fixes a atteint son plancher durant la première moitié de l’année 2015 et on observe maintenant un début de remontée de la courbe. C’est donc maintenant ou jamais !.. et nous allons voir quelle est la démarche à adopter et les bonnes questions à se poser.

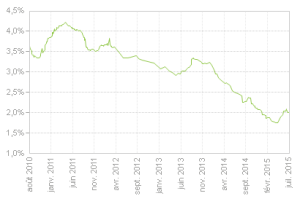

Moyenne des taux fixes en Juillet 2015

Renégocier mon prêt hypothécaire: est-ce intéressant pour moi ?

Aujourd’hui, la valeur moyenne pour les taux fixes est de 2,32 % pour un emprunt sur 15 ans et de 2,54% sur 20 ans. Maintenant si on regarde l’évolution des taux sur les 5 dernières années, on voit un écart important avec le plus haut atteint Juin 2011 qui flirte avec les 4%. Cela signifie que si vous avez contractez un prêt entre 2010 et 2012, la baisse actuelle des taux est particulièrement favorable pour entamer une renégociation.

Examinons maintenant quels sont les principaux critères à prendre en compte avant d’entamer une renégociation avec votre banque ou un autre partenaire financier:

- L’écart entre le taux actuel et le nouveau auquel vous pouvez prétendre doit être au minimum de 1% environ pour que cela soit intéressant Mais attention ce n’est qu’un ordre de grandeur, et ça peut être moins en pratique ! Dans le cas présent pour un prêt souscrit en Juin 2011, les taux moyens étaient supérieurs à 4%, donc l’écart est presque de 2%, ce qui est très bien

- Le premier emprunt doit avoir été contracté dans une période assez récente par exemple moins de 5 ans pour un emprunt de 10 ans et moins de 7-8 ans pour un emprunt sur 15 ans. En effet si vous consultez le tableau d’amortissement de votre crédit hypothécaire, vous constaterez que les premières années sont consacrées majoritairement aux remboursements des intérêts, c’est donc durant ces premières années qu’il est plus intéressant de renégocier.

- Les frais induits par la renégociation de votre emprunt ne doivent pas trop entamer les bénéfices de votre nouvel emprunt ! C’est une évidence car la renégociation avec un nouvel emprunt contracté auprès d’une nouvelle banque induit des charges importantes en frais de dossier et frais d’hypothèque qu’il faut donc bien comptabiliser afin de juger de la rentabilité de l’opération.

Quelle est la démarche à adopter pour renégocier mon emprunt ?

La première démarche à envisager est de prendre rendez-vous avec votre banque afin de lui communiquer votre intention de renégocier le prêt que vous avez souscrit par le passé. A ce stade si votre banquier est ouvert à une renégociation de votre crédit hypothécaire, c’est la solution à privilégier, même s’il vous faudra peut être faire une concession en échange …

Si votre banquier refuse dans un premier temps, ne vous découragez pas car la partie est loin d’être perdue, mais il sera nécessaire d’appuyer votre demande avec des propositions de rachat du prêt et de crédit communiqués par d’autres banques qui feront probablement changer d’avis votre banquier !

Avec ces nouveaux éléments, si votre banquier refuse encore toute négociation, c’est vraiment qu’il ne tient pas à vous garder comme client ! Il vous faudra alors changer de banque pour emprunter avec un meilleur taux. Dans ce cas il faut comptabiliser soigneusement les frais induits par les démarches liées à la clôture du premier prêt puis à l’ouverture du nouveau. Vous pouvez aussi consulter ce lien pour ne rien oublier dans vos démarches !

Posté dans

Posté dans